'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C10.221%2012.8327%2012.8327%2010.221%2012.8327%206.99935C12.8327%203.77769%2010.221%201.16602%206.99935%201.16602C3.77769%201.16602%201.16602%203.77769%201.16602%206.99935C1.16602%2010.221%203.77769%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M1.16602%207H12.8327'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.99935%2012.8327C8.28802%2012.8327%209.33268%2010.221%209.33268%206.99935C9.33268%203.77769%208.28802%201.16602%206.99935%201.16602C5.71068%201.16602%204.66602%203.77769%204.66602%206.99935C4.66602%2010.221%205.71068%2012.8327%206.99935%2012.8327Z'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M2.875%202.95898C3.93063%204.01461%205.38896%204.66754%206.99978%204.66754C8.61062%204.66754%2010.069%204.01461%2011.1246%202.95898'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M11.1246%2011.0425C10.069%209.98691%208.61062%209.33398%206.99978%209.33398C5.38896%209.33398%203.93063%209.98691%202.875%2011.0425'%20stroke='%23666666'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_1267_9109'%3e%3crect%20width='14'%20height='14'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Analisi del mercato globale delle firme digitali: percorso di sviluppo e approfondimenti sulle tendenze dal 2023 al 2030

Nel panorama odierno, in cui la sicurezza delle informazioni, l'autenticazione dell'identità e la conformità normativa sono diventate elementi centrali per le operazioni aziendali, il mercato delle firme digitali si trova in un momento cruciale di rapida evoluzione. Basato sul rapporto "Digital Signature Market – Global Forecast to 2030" pubblicato da MarketsandMarkets, questo articolo analizzerà in modo completo lo stato attuale del mercato, i principali fattori trainanti, il panorama competitivo e le tendenze future. Il rapporto, attraverso una dettagliata segmentazione del mercato, previsioni quantitative e analisi aziendali, fornisce ai responsabili delle decisioni aziendali una guida strategica affidabile.

Dimensione complessiva del mercato e previsioni di crescita

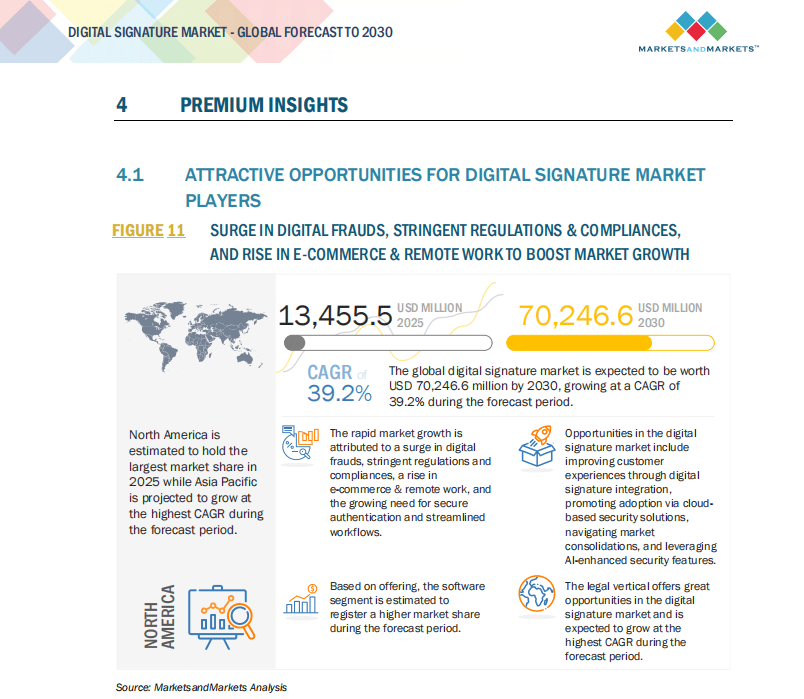

Secondo i dati del rapporto, il mercato globale delle firme digitali nel 2023 ha raggiunto i 7,8 miliardi di dollari e si prevede che crescerà fino a 39,2 miliardi di dollari entro il 2030, con un tasso di crescita annuale composto (CAGR) del 26,3% nel periodo di previsione. Questa tendenza di crescita riflette la crescente domanda da parte delle aziende di digitalizzare i processi transazionali, evidenziando al contempo la crescente dipendenza dei servizi di fiducia elettronica dalla conformità legale, dal lavoro a distanza e dalle attività transfrontaliere.

Particolarmente degno di nota è il fatto che il mercato si sta spostando dai tradizionali strumenti di autenticazione dei documenti verso sistemi di verifica dell'identità più avanzati, sicuri e conformi. Con l'ampia applicazione di normative come eIDAS, ESIGN e UETA, unita all'integrazione di tecnologie come il cloud computing, la blockchain e l'intelligenza artificiale, i confini del mercato delle firme digitali vengono costantemente rimodellati ed estesi.

Fattori trainanti del mercato e motivi di crescita

Il rapporto identifica chiaramente i principali fattori trainanti che guidano la rapida crescita del mercato. In primo luogo, partendo dalle esigenze comuni di vari settori, la sicurezza dei dati e il controllo dei rischi sono diventati una priorità assoluta, con le aziende che necessitano urgentemente di soluzioni di firma remota affidabili, sicure e legalmente vincolanti a causa delle pressioni politiche e normative.

In secondo luogo, la normalizzazione del lavoro a distanza dopo la pandemia ha notevolmente promosso la motivazione delle aziende ad adottare processi di ufficio senza carta, rafforzando così lo slancio della domanda di mercato per strumenti di firma regolamentati e verificabili. Il rapporto sottolinea in particolare che questa tendenza è più evidente nei servizi finanziari, negli enti governativi e nelle istituzioni mediche.

Inoltre, la tendenza all'unificazione delle politiche normative globali ha ulteriormente aumentato l'attrattiva del mercato. Ad esempio, la legge eIDAS dell'UE conferisce validità legale alle firme elettroniche avanzate, il che non solo rafforza la fiducia del settore, ma guida anche gli utenti ad adattarsi più rapidamente allo sviluppo delle firme digitali come mezzo di garanzia contrattuale.

Distribuzione del mercato: analisi dei segmenti di soluzioni e servizi

Il mercato delle firme digitali può essere suddiviso in due categorie principali: "soluzioni" e "servizi". Il rapporto prevede che, entro il 2030, il mercato delle soluzioni manterrà una posizione dominante, con una quota di gran lunga superiore al segmento dei servizi.

I principali tipi di tecnologia appartenenti alla parte delle soluzioni includono firme basate sull'infrastruttura a chiave pubblica (PKI), autenticazione a più fattori e sistemi di marcatura temporale. La crescita di questo segmento deriva dalla crescente aspettativa delle aziende di operazioni di autenticazione standardizzate e tracciabili e dalla loro necessità di soddisfare i requisiti di audit.

In termini di servizi, i servizi gestiti e i servizi professionali si sono affermati come un importante supporto indispensabile nel mercato. Poiché sempre più piccole e medie imprese hanno risorse limitate, tendono ad esternalizzare i servizi di sicurezza critici per ridurre le spese operative IT interne e ottenere soluzioni più stabili e conformi.

Suddivisione per modello di implementazione: l'implementazione cloud guida il cambiamento

Considerando le tendenze di cambiamento nei metodi di implementazione, il rapporto indica che l'implementazione cloud diventerà la corrente principale e si prevede che diventerà il principale motore di crescita del mercato entro il 2030. Le soluzioni cloud dimostrano enormi vantaggi grazie alla loro flessibilità di espansione e alle basse barriere tecnologiche, soprattutto negli scenari di collaborazione interregionale e interdipartimentale.

Al contrario, sebbene l'implementazione on-premise abbia ancora una certa domanda rigida del mercato, soprattutto nei settori con sovranità dei dati o requisiti normativi più severi (come il governo e le banche), la tendenza generale mostra una graduale sostituzione da parte delle soluzioni cloud. Nei settori relativamente aperti come la tecnologia, l'istruzione e la vendita al dettaglio, il tasso di crescita dell'accettazione dell'implementazione cloud è più significativo.

Analisi del campo di applicazione: governo e servizi finanziari in testa

Osservando dal punto di vista del settore di applicazione, nel 2023 i dipartimenti governativi e gli istituti di servizi finanziari detengono ancora la quota di mercato maggiore. Il governo continua a promuovere l'architettura del governo digitale per supportare la digitalizzazione dei servizi governativi, rendendo la firma elettronica uno dei supporti chiave.

I settori dei servizi finanziari come banche e assicurazioni sono i principali utilizzatori di soluzioni di firma elettronica di alto livello a causa della loro elevata dipendenza dalla forte sicurezza e dal controllo della conformità. Il rapporto sottolinea in particolare che l'attenzione di questo settore all'autenticazione a due fattori, all'irripudiabilità e alle funzioni di audit stimolerà ulteriormente l'espansione della domanda del mercato.

Inoltre, i settori dei servizi medici, legali, dell'istruzione e della vendita al dettaglio mostrano anche una sana tendenza alla crescita. Questo fenomeno è più evidente nelle regioni come il Nord America e l'Europa, dove sono state create architetture di governo elettronico e sistemi di autenticazione digitale più completi.

Approfondimenti regionali: il Nord America rimane in testa, l'Asia-Pacifico insegue ad alta velocità

Dal punto di vista della struttura geografica globale, nel 2023 il Nord America continua a mantenere una posizione di leadership nel mercato globale. Questa leadership beneficia principalmente di un sistema legale completo (come la legge ESIGN), dell'elevata maturità degli utenti aziendali e dell'elevata adozione del cloud computing, nonché dell'effetto trainante di piattaforme innovative come Adobe e DocuSign.

Allo stesso tempo, la regione Asia-Pacifico è considerata la regione in più rapida crescita. Il rapporto prevede che tra il 2023 e il 2030, l'APAC mostrerà il più alto tasso di crescita annuale composto a livello globale. Questa tendenza è guidata congiuntamente dalla spinta dei governi di molti paesi come Cina, Giappone, India e Sud-est asiatico verso strategie di governo elettronico e dall'aggiornamento digitale delle piccole e medie imprese, accelerando congiuntamente il processo di popolarizzazione degli strumenti di firma elettronica. Il rapido sviluppo dell'ecosistema di startup locali ha anche migliorato la vitalità del mercato e la distribuzione delle opportunità.

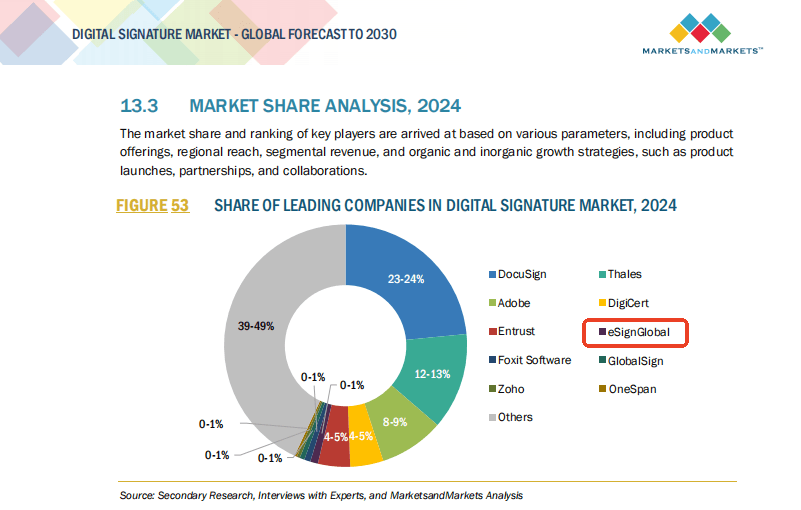

Ad esempio, il produttore di firme elettroniche di Hong Kong eSignGlobal è entrato per la prima volta nella top ten della classifica del rapporto, a testimonianza dell'ascesa della potenza digitale asiatica.

Panorama competitivo: centralizzato ma con collaborazione diversificata

Il rapporto indica che il mercato delle firme digitali mostra attualmente una tendenza alla centralizzazione di grado moderato. I principali fornitori rappresentati da Adobe, DocuSign, Thales, OneSpan ed Entrust occupano una quota di mercato significativa. Condividono le caratteristiche di una forte profondità tecnologica, una copertura completa dei prodotti e un'ampia penetrazione del settore.

Con la continua evoluzione della tecnologia e l'approfondimento delle esigenze di personalizzazione aziendale, i produttori leader rafforzano costantemente le barriere competitive attraverso fusioni e acquisizioni, integrazione di piattaforme e strategie di integrazione aziendale. Ad esempio, DocuSign espande costantemente le proprie capacità API per integrarsi in più ambienti ecosistemici IT aziendali, come i sistemi CRM e il software di collaborazione.

Allo stesso tempo, i nuovi partecipanti e i produttori regionali stanno anche creando soluzioni specifiche per il settore o fornendo servizi personalizzati per le normative locali, formando una concorrenza differenziata nella capacità di personalizzazione dei servizi per specifici gruppi di utenti.

Tendenze future e prospettive di mercato fino al 2030

Guardando al futuro, il rapporto indica che le seguenti tendenze di sviluppo sono fondamentali:

In primo luogo, si prevede che la tecnologia di firma distribuita basata su blockchain accelererà il processo di commercializzazione dopo il 2024, fornendo una maggiore verificabilità e caratteristiche di non manomissione per i dati dei contratti.

In secondo luogo, "l'autenticazione senza password" si fonderà profondamente con la tecnologia di riconoscimento biometrico, migliorando notevolmente la comodità d'uso e la sicurezza del sistema, adattandosi a più scenari di accesso al terminale nel contesto dell'accelerazione della trasformazione digitale.

In terzo luogo, la firma digitale non sarà più uno strumento indipendente, ma diventerà un modulo di servizio standard nelle piattaforme SaaS e di collaborazione digitale, ovvero il concetto di "firma come servizio" verrà gradualmente promosso, promuovendo l'integrazione di applicazioni senza soluzione di continuità in tutti gli scenari.

Pertanto, ciò che le aziende considereranno quando sceglieranno una firma digitale in futuro non sarà più solo "se è possibile firmare", ma "chi, quando e in che modo autorizza legalmente un comportamento di autorizzazione dell'identità verificabile e regolamentato".

Riepilogo

"Digital Signature Market – Global Forecast to 2030" delinea un piano di sviluppo dettagliato per il settore delle firme digitali. Sotto la spinta diversificata della tecnologia, della conformità e delle esigenze aziendali, gli strumenti di firma digitale si stanno evolvendo da mezzi di autenticazione di base ad asset strategici di livello aziendale.

Toccando ogni livello del mercato, dalla regione al settore, dal metodo di consegna allo scenario specifico, le tendenze rivelate dal rapporto rispondono strettamente all'attuale elevata integrazione di agilità, sicurezza, conformità ed efficienza nell'ambiente aziendale globale. La firma digitale sta entrando in una nuova fase incentrata sulla fiducia e sulla collaborazione, contribuendo a costruire una società digitale più efficiente e trasparente.